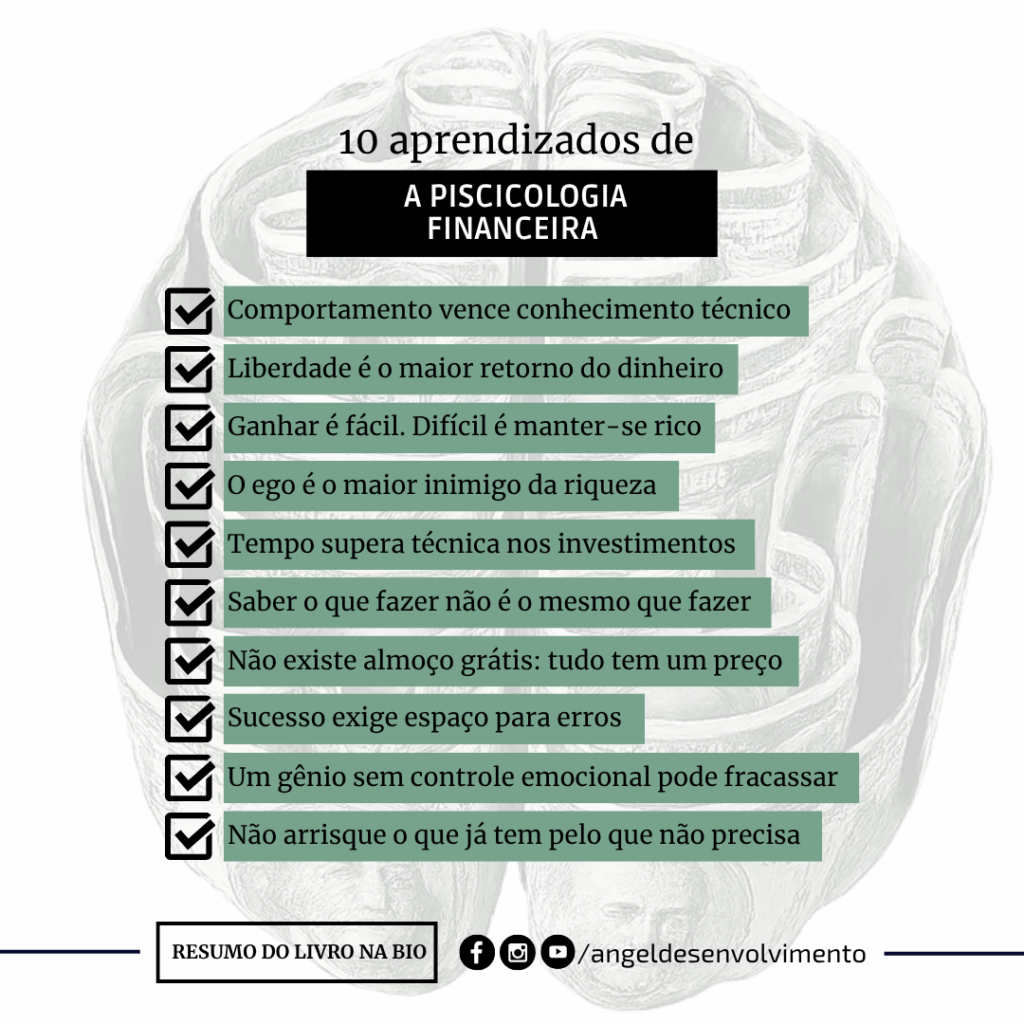

O livro A psicologia financeira lições atemporais sobre fortuna ganância e felicidade, escrito por Morgan Housel, é uma das obras mais impactantes sobre o comportamento humano em relação ao dinheiro — e, na minha visão, deveria ser leitura obrigatória para qualquer pessoa que queira tomar decisões financeiras mais conscientes e inteligentes.

Ao longo dos capítulos, o autor apresenta 20 lições valiosas que mostram como nossas emoções, experiências e crenças moldam nossas decisões com dinheiro muito mais do que fórmulas matemáticas.

Publicada em 2020, a obra se tornou um best-seller internacional, sendo traduzida para diversos idiomas e amplamente recomendada por especialistas em finanças comportamentais.

Embora este resumo de A Psicologia Financeira ofereça uma forma rápida e objetiva de absorver os principais aprendizados do livro, recomendamos fortemente que você leia a obra completa para mergulhar na narrativa envolvente e nas reflexões profundas que o autor apresenta. Compre o livro agora mesmo!

Introdução do livro A psicologia financeira

- O livro começa com o contraste entre dois personagens reais: Ronald Read, um zelador frugal e paciente que acumulou milhões investindo com constância, e Richard Fuscone, um ex-executivo de Wall Street que esbanjava, falava muito sobre dinheiro e acabou falido.

- A história deles mostra que comportamento é mais importante que inteligência quando o assunto é dinheiro.

- Um gênio que não consegue controlar suas emoções pode ser um desastre financeiro.

- Pessoas comuns, com pouco conhecimento técnico, mas com habilidades comportamentais, podem conquistar sucesso financeiro.

- A forma como uma pessoa se comporta é algo difícil de ensinar — mesmo para os mais inteligentes.

- O setor financeiro é um dos únicos onde um faxineiro pode superar executivos com formação de elite.

- Existem duas grandes visões sobre sucesso financeiro:

- Que ele é guiado pela sorte e por fatores externos, independente do esforço.

- Que ele é guiado pelo comportamento pessoal, e não apenas pela técnica.

- Que ele é guiado pela sorte e por fatores externos, independente do esforço.

- Saber o que fazer não garante que a pessoa realmente faça.

- A economia é diferente da engenharia: ela é guiada pelo comportamento humano — e o comportamento humano é diverso e imprevisível.

- Para entender por que as pessoas se endividam, não basta estudar juros — é preciso estudar ganância, medo, otimismo, insegurança.

- Cada pessoa toma decisões com base na sua história, experiências, modelo mental e no que é importante para ela.

- O dinheiro é antigo, mas o conceito de “guardar para o futuro” é recente.

- Ninguém é maluco: cada um faz o melhor que consegue com o que viveu, mesmo que isso pareça irracional aos olhos dos outros.

Capítulo 1 – Ninguém é maluco

O livro A Psicologia Financeira mostra que o comportamento com o dinheiro é mais influenciado por experiências pessoais do que por lógica. Cada pessoa age de acordo com sua realidade, por isso julgamentos externos sobre finanças costumam ser equivocados. O livro destaca que, mesmo sem formação técnica, é possível ter sucesso financeiro se houver equilíbrio emocional.

- Suas experiências pessoais com dinheiro moldam profundamente suas crenças.

- O que você viveu tem mais força do que o que você estudou ou viu nos outros.

- Cada pessoa tem uma história única com o dinheiro, influenciada por contexto, geração e sorte.

- Pessoas igualmente inteligentes podem discordar totalmente sobre como lidar com o dinheiro.

- O que parece loucura para você pode fazer sentido para outro — e vice-versa.

- Comportamento financeiro é mais importante do que conhecimento técnico.

- Estudar história dá a falsa sensação de que você entende o presente — só vivendo se aprende de verdade.

- As decisões são emocionais, não lógicas.

- Ninguém nasce sabendo: o conceito de aposentadoria e investimentos ainda é recente na humanidade.

- Cada decisão é feita com base no que a pessoa sabe, sente e entende no momento.

- Comparar decisões financeiras sem entender a trajetória de cada um não faz sentido.

- Estamos sempre divididos entre fatos e emoções — e isso torna o dinheiro tão difícil.

- Pessoas diferentes aprendem lições diferentes, mesmo vivendo os mesmos eventos.

Capítulo 2 – Sorte e risco

Neste capítulo de A Psicologia Financeira, aprendemos que sorte e risco são invisíveis, porém fundamentais. As conquistas financeiras não dependem apenas de esforço. Muitas vezes, resultados extraordinários estão ligados ao acaso, e fracassos também. Saber navegar entre risco e sobrevivência é essencial para qualquer planejamento duradouro.

- Sorte e risco são irmãos gêmeos: forças invisíveis que moldam os resultados.

- O sucesso raramente é fruto só de esforço ou inteligência.

- O fracasso, muitas vezes, não é culpa de más decisões — é apenas o risco se manifestando.

- O mundo é complexo demais para que tudo dependa só das nossas ações.

- Quando julgamos os outros, minimizamos a sorte e exageramos os erros.

- Quando olhamos para nós mesmos, nos damos crédito pelos acertos e culpamos o azar pelos erros.

- O sucesso pode ensinar lições erradas e criar excesso de confiança.

- O fracasso pode gerar aprendizados errados, levando à paralisia.

- A linha entre ousadia e imprudência é tênue.

- Evitar sair do jogo é mais importante do que vencer rápido.

- Grandes resultados geralmente envolvem grandes doses de sorte ou risco — e não são replicáveis.

- Estudar casos fora da curva pode ser inspirador, mas também perigoso.

- Sucesso que depende de sorte não pode ser ensinado.

- A chave é entender e sobreviver ao risco — não eliminá-lo.

- O fracasso não é um sinal definitivo de incompetência.

- O sucesso real é ter estrutura para continuar tentando mesmo depois de errar.

Capítulo 3 – Nunca o suficiente

A ganância pode destruir conquistas. O autor explica que nunca ter o “suficiente” leva pessoas a arriscarem tudo. A psicologia financeira mostra como o desejo de se comparar aos outros pode nos levar a decisões ruins. Moderação e humildade são chaves para preservar aquilo que já foi conquistado.

- Muitas pessoas arriscam o que têm e precisam para ganhar o que não têm e não precisam.

- A ambição descontrolada faz com que nunca seja suficiente.

- O capitalismo é ótimo em gerar riqueza — e inveja.

- Comparar-se constantemente é um caminho rápido para a infelicidade.

- O suficiente é um conceito poderoso — saber parar evita ruínas.

- Grandes colapsos geralmente vêm da ganância.

- A humildade de saber que já tem o necessário é uma vantagem.

- Comer demais causa mal-estar — e ainda assim, no dinheiro, não aplicamos essa lógica.

- Saber parar é um ato de sabedoria.

- Evitar extremos é mais importante do que crescer sem limites.

Capítulo 4 – A matemática contraintuitiva da composição

Composição é mais sobre tempo do que sobre talento. O livro A Psicologia Financeira usa Warren Buffett como exemplo: ele ficou bilionário porque começou cedo e seguiu por décadas. A constância e o longo prazo vencem a pressa. Quem busca atalhos geralmente interrompe o processo antes da mágica acontecer.

- O maior segredo da composição é o tempo — não a genialidade.

- Warren Buffett ficou bilionário porque começou cedo e investiu por décadas.

- Quem tenta acelerar pode se perder: pressa, alavancagem ou impaciência quebram o ciclo.

- Sobreviver por mais tempo é a melhor estratégia.

- O crescimento real vem da constância.

- Investimentos com retornos altos são exceções, não regras.

- O tempo transforma pequenas vitórias em grandes fortunas.

- O livro ideal sobre investimentos deveria se chamar: “Cala a boca e espere”.

- A persistência é mais poderosa do que a genialidade.

Capítulo 5 – Ficar rico versus continuar rico

Ficar rico exige coragem, mas continuar rico exige prudência. Segundo o autor de A Psicologia Financeira, muitos fracassos vêm do excesso de confiança. A disciplina de manter o que se tem vale mais do que a busca incessante por mais. A lição: proteja o que você construiu.

- Ficar rico e continuar rico exigem habilidades diferentes.

- Ganhar exige ousadia; manter exige disciplina e simplicidade.

- Viver com moderação e paciência é mais raro do que parece.

- O medo de perder pode ser mais útil do que o desejo de ganhar.

- Ter um plano é essencial, mas ter um plano para quando ele falhar é ainda mais importante.

- A economia é imprevisível. Um bom plano precisa sobreviver à realidade.

- A margem de segurança é uma das forças mais subestimadas.

- Expectativas mais baixas e flexibilidade aumentam as chances de sucesso.

- O verdadeiro otimismo não ignora as dificuldades — ele sobrevive a elas.

- Uma boa oportunidade de longo prazo pode ser desesperadora no curto.

- O crescimento ocorre em meio à destruição — como sinapses que se reorganizam após rupturas.

- A paranoia de curto prazo é necessária para se beneficiar do otimismo de longo prazo.

- Saber ganhar dinheiro e saber mantê-lo são duas competências diferentes.

- Evitar a ruína é mais importante do que maximizar lucros.

Capítulo 6 – Devagar e sempre

Nem sempre o sucesso vem da perfeição. A psicologia financeira resumo deste capítulo mostra que grandes conquistas vêm de poucos acertos muito bons e muitos erros descartáveis. Persistência e resiliência, mais do que genialidade, são os verdadeiros diferenciais nos investimentos e na vida.

- Grandes resultados vêm de poucos acertos extraordinários e muitos erros descartáveis.

- Você pode estar errado muitas vezes e ainda assim enriquecer.

- Alguns projetos vão dar certo, outros não — o segredo é seguir em frente e tentar de novo.

- A minoria dos eventos pode ser responsável pela maioria dos resultados.

- Walt Disney produziu muito, mas foram os 83 minutos de Branca de Neve que definiram seu sucesso.

- O sucesso financeiro é construído com uma série de tentativas — errar barato e acertar grande.

- O investidor não precisa acertar sempre — só precisa estar exposto às oportunidades certas.

- O que importa não é estar certo ou errado, mas quanto se ganha quando acerta e quanto se perde quando erra.

- Seu sucesso será definido por como reage a momentos de terror, não pelos anos em piloto automático.

- Um gênio investidor é alguém que toma decisões medianas enquanto todos ao redor enlouquecem.

- Pessoas admiráveis também cometem muitos erros — ninguém acerta sempre.

- Uma única boa decisão pode compensar vários fracassos.

- Ninguém fala dos erros de Buffett, mas eles existiram — ele venceu com poucos acertos decisivos.

- “Você pode estar errado metade das vezes e ainda assim ficar milionário.”

Capítulo 7 – Liberdade

Riqueza é poder escolher como usar o seu tempo. O livro A Psicologia Financeira afirma que liberdade é o maior dividendo do dinheiro. Um fundo de emergência pode ser mais valioso que qualquer luxo. Ter controle da agenda pessoal é mais impactante do que dobrar o salário.

- A maior forma de riqueza é a liberdade de controlar o próprio tempo.

- Ter flexibilidade sobre como usar seu tempo é mais valioso do que dobrar o salário.

- A falta de controle sobre sua agenda destrói qualquer sensação de sucesso.

- O maior dividendo do dinheiro é a liberdade que ele compra.

- Um fundo de reserva para seis meses significa não ter medo do chefe.

- Fazer algo que você ama sem controle sobre o horário pode parecer igual a fazer algo que você odeia.

- O verdadeiro luxo não está em bens, mas em poder escolher como viver seus dias.

- Rockefeller citava um poema sobre sabedoria e silêncio:

“Uma coruja velha e sábia, um carvalho vivia.

Quanto menos falava, mais ela ouvia.

Quanto menos falava, mais ela via.

Se fossem todos iguais à sábia coruja, que bom seria.” - Liberdade é também poder pensar com profundidade e agir com autonomia — como a coruja.

Capítulo 8 – O paradoxo do dono do carro

O desejo de parecer rico prejudica a construção da verdadeira riqueza. O autor afirma que ostentar não gera admiração — e sim competição. A psicologia financeira nos convida a refletir se nossas decisões são motivadas por status ou por objetivos reais. O respeito vem de quem somos, não do que mostramos.

- Ninguém liga tanto para suas posses quanto você.

O carro caro, o relógio de luxo, a roupa de marca — os outros notam menos do que você imagina. - As pessoas querem ser admiradas, mas o efeito costuma ser o oposto:

ao ver alguém com algo luxuoso, o pensamento mais comum é: “Eu queria ter isso”, e não “Quero ser como essa pessoa”. - Gastar dinheiro para mostrar às pessoas o dinheiro que você não tem é a forma mais rápida de nunca ter dinheiro.

- Buscamos status para impressionar os outros — mas os outros estão ocupados demais pensando em si mesmos para notar.

- Humildade, gentileza e empatia proporcionam mais respeito do que um motor de carro.

- O desejo de status é natural, mas tentar comprá-lo com consumo é ineficaz e caro.

- A verdadeira admiração vem da forma como você vive — e não do que você possui.

- Consumo mostra o que você comprou. Riqueza é o que você ainda tem.

- É possível parecer pobre e ser muito rico — e parecer rico, estando afundado em dívidas.

- Riqueza invisível é o que realmente importa: ativos, investimentos, paz de espírito.

- O capitalismo moderno transformou o hábito de “fingir até conseguir” em um modelo de negócios —

o problema é que muitas pessoas continuam fingindo mesmo depois que “conseguiram”. - Fortuna são ativos financeiros que ainda não foram convertidos em consumo visível.

- Ser rico é gastar o dinheiro que você tem — não o dinheiro que você não tem.

- Riqueza e fortuna são conceitos diferentes:

Riqueza é o fluxo atual. Fortuna é o que está guardado para o futuro. - Com a fortuna, você poderá comprar mais coisas no futuro do que pode comprar hoje.

Ela é liberdade adiada, não ostentação presente. - Está enraizado em nós que ter dinheiro é gastar dinheiro.

Mas, na verdade, guardar é o verdadeiro poder silencioso.

Capítulo 9 – Riqueza é o que você não vê

Neste capítulo, o autor reforça: riqueza não é visível. O livro A Psicologia Financeira mostra que confundimos consumo com sucesso. Muitas pessoas têm bons salários, mas não constroem nada porque gastam tudo. Riqueza real é o que está guardado e investido, não o que está à mostra.

- Riqueza é invisível.

Você não vê contas bancárias, ações ou imóveis — vê apenas consumo. - O problema é que confundimos consumo com sucesso.

Admiramos quem mostra o que tem, mesmo sem saber o que guardou. - Julgar o sucesso dos outros com base no que eles gastam é uma armadilha comum.

- A ostentação não é prova de riqueza — pode ser apenas ausência de reservas.

- Gastar tudo para parecer rico é o caminho mais rápido para ficar pobre.

- Muitas pessoas têm bons salários, mas gastam tudo — e não constroem nada.

- A diferença entre o que você ganha e o que você guarda é o que constrói riqueza.

- O desafio é parar de tentar impressionar os outros com o que você possui.

- É possível viver bem, com menos, e ter mais segurança, liberdade e paz de espírito.

- O verdadeiro poder está em ter reservas, não em mostrar status.

- Quanto menos você se importa com a opinião dos outros, mais liberdade financeira você conquista.

A Psicologia Financeira – Capítulo 10 – Guarde Dinheiro

Guardar dinheiro é mais importante do que quanto você ganha. A lição aqui é simples: disciplina supera rendimento. O autor reforça que poupar sem um objetivo definido já é, por si só, uma estratégia poderosa. Esse capítulo é central no livro A Psicologia Financeira, pois trata da base de toda liberdade financeira.

- Guardar dinheiro é mais importante do que quanto você ganha ou quanto você rende.

- A capacidade de poupar não depende de salário alto — depende de controle emocional e visão de longo prazo.

- Riqueza não é o que você gasta, é o que você guarda.

- Poupar é o que permite liberdade, segurança, flexibilidade e oportunidades.

- Pessoas comuns, com renda comum, podem acumular riqueza extraordinária com disciplina e tempo.

- Guardar dinheiro é o oposto de buscar aprovação externa — é um ato de independência.

- Poupar não exige metas específicas. É uma reserva de oportunidades futuras.

- Ter dinheiro guardado dá paz de espírito, alivia o estresse e amplia escolhas.

- Você não precisa ter um objetivo específico para guardar dinheiro.

Guardar dinheiro deveria ser uma proteção natural contra a capacidade que a vida tem de nos surpreender — especialmente nos piores momentos. - O dinheiro que você guarda pode te dar liberdade e flexibilidade para trocar de emprego, buscar uma vida melhor ou atravessar tempos difíceis sem desespero.

- Poupança e simplicidade são as variáveis sob seu controle que mais contribuem para a construção da fortuna.

- É impossível fazer fortuna sem guardar dinheiro.

- Aprender a ser feliz com menos dinheiro cria uma folga entre o que você tem e o que você deseja.

- Ter despesas mais baixas significa que suas reservas cobrem um período maior.

- Existe uma luta diária entre o desejo de se exibir e a pressão de acompanhar o que os outros estão fazendo.

- Pessoas que têm sucesso com finanças pessoais tendem a não se importar com o que os outros pensam delas.

- Você pode guardar mais gastando menos.

Você gasta menos se deseja menos.

E você deseja menos quando para de se importar tanto com o que os outros pensam de você. - Fazer fortuna tem pouco a ver com rendimento ou retorno dos investimentos.

Tem muito mais a ver com o quanto você economiza consistentemente ao longo do tempo. - Flexibilidade é uma forma invisível de riqueza.

E poupar é a única forma de conquistar essa flexibilidade. - Poupar dá a você opções — e opções são liberdade.

- As pessoas costumam economizar pensando em aposentadoria ou emergências.

Mas as razões mais transformadoras para poupar são as que você ainda não consegue prever. - Ter dinheiro guardado permite:

- Aproveitar uma grande oportunidade.

- Sair de um ambiente tóxico.

- Trocar de carreira sem medo.

- Recomeçar com dignidade.

- Aproveitar uma grande oportunidade.

- Não saber quando ou por que vai precisar de dinheiro é justamente o maior motivo para guardar.

- Poupar é um ato de humildade:

“Eu não sei o que vai acontecer. Mas vou me preparar assim mesmo.” - Pessoas bem-sucedidas financeiramente têm algo em comum:

Pouparam mais do que parecia necessário. - Existem três grupos de pessoas:

- As que guardam dinheiro,

- As que acham que não conseguem guardar,

- E as que acham que não precisam guardar — essas últimas correm os maiores riscos.

- As que guardam dinheiro,

- A diferença está menos na renda e mais na mentalidade e comportamento.

- Controlar o seu tempo é uma das coisas mais valiosas hoje em dia.

- Inteligência deixou de ser um diferencial isolado na era da conectividade.

Hoje, flexibilidade é o verdadeiro poder — e o dinheiro guardado é o que garante essa flexibilidade. - Com flexibilidade, você pode escolher as melhores oportunidades.

- Poder fazer as coisas quando a maioria das pessoas não pode é um grande diferencial.

Capítulo 11 – Ser mais razoável é melhor do que ser friamente racional

Ser técnico demais pode falhar no mundo real. A psicologia financeira ensina que o melhor plano é aquele que conseguimos seguir com constância — mesmo em dias ruins. Emoções fazem parte da equação. Estratégias sustentáveis vencem planos matemáticos “perfeitos” que ignoram o lado humano.

- Você não é uma planilha. É uma pessoa com emoções, dúvidas, medos e desejos.

A racionalidade pura ignora isso — e por isso falha no mundo real. - Ser razoável é mais eficaz do que ser tecnicamente perfeito.

Porque razoável é sustentável, realista e possível de manter por muitos anos. - O sucesso financeiro não depende da melhor estratégia matemática,

mas da melhor estratégia que você consegue manter no longo prazo. - Julius Wagner-Jauregg tratou sífilis com malária.

Uma ideia absurda, mas razoável para sua época — e que salvou vidas.

Decisões que parecem loucura podem ser geniais quando respeitam o contexto real. - Muita gente quer “a melhor decisão” no papel.

Mas a melhor decisão é aquela que você consegue viver com ela. - Racionalidade ignora o medo, a ansiedade, a exaustão e o impulso.

Mas são exatamente essas forças que moldam o comportamento financeiro das pessoas. - Ser razoável é reconhecer seus próprios limites emocionais,

e ainda assim fazer boas escolhas dentro deles. - Um plano financeiro só funciona se você conseguir segui-lo mesmo nos dias ruins.

O melhor plano não é o mais otimizado — é o que você consegue executar com consistência. - A mente humana não foi feita para maximizar números,

mas para sobreviver, se proteger e se adaptar. - Não é covardia aceitar uma estratégia “menos lucrativa” se isso for o que te mantém firme.

É inteligência emocional aplicada à vida financeira. - Os seres humanos não gostam de pensar mais do que o necessário.

E por isso, muitas vezes, preferem soluções simples, familiares ou emocionais — mesmo que não sejam tecnicamente as melhores. - Ame seus investimentos.

Ter uma conexão emocional saudável com sua estratégia ajuda a manter a disciplina e a paciência nos momentos difíceis. - Se você não tem ligação emocional com seus investimentos,

aumenta a chance de abandoná-los na primeira dificuldade.

O distanciamento total pode parecer racional, mas te deixa vulnerável à instabilidade emocional e ao medo do curto prazo. - Investidores razoáveis que amam suas estratégias tecnicamente imperfeitas estão em vantagem,

porque estão mais propensos a serem fiéis a essas estratégias — mesmo em momentos difíceis. - Poucas variáveis influenciam tanto o desempenho da carteira

quanto o comprometimento com a estratégia durante os anos magros.

A disciplina em tempos ruins vale mais do que a genialidade em tempos bons. - Se você amar os seus investimentos,

isso pode significar que você sente que faz parte de algo maior.

Esse sentimento de pertencimento te manterá no jogo mesmo quando surgirem motivos para desistir. - Investir é, em essência, dar seu dinheiro para um estranho.

E se a familiaridade e a confiança te ajudam a dar esse salto de fé,

então é razoável buscar uma conexão com o investimento ou com quem o representa.

Capítulo 12 – A história é o estudo da mudança

A única certeza é que tudo muda. O autor mostra como confiar demais na repetição do passado pode nos deixar vulneráveis. A Psicologia Financeira ensina que imprevistos moldam o futuro — e devemos nos adaptar com humildade, não com excesso de confiança.

- O mundo está sempre mudando. Nem tudo vai permanecer bom ou ruim por muito tempo.

- As coisas mudam com o tempo, com as gerações e com a cultura. E elas vão continuar mudando — esse é o único padrão confiável.

- A experiência causa mais excesso de autoconfiança do que capacidade de previsão. Ter vivido o passado não garante que você saberá lidar com o futuro.

- Uma minoria de pessoas foi responsável pela maioria dos eventos que definiram a sociedade.

- Poucos eventos mudaram a ordem mundial — e quase todos eles foram imprevisíveis.

- A maioria das coisas que aconteceram foram baseadas em eventos que ninguém previu.

- O perigo está em supervalorizar a previsibilidade da história e subestimar o poder do acaso e da mudança.

- A usina de Fukushima foi construída para suportar o pior terremoto da história. Mas veio um pior — porque a história não se repete exatamente.

- A lição da história não é o que aconteceu — é como as pessoas reagiram. Isso se repete mais do que os fatos em si.

- As pessoas tendem a se preparar para a última crise — não para a próxima. E isso quase sempre sai caro.

- “O Investidor Inteligente” ensinou uma geração inteira — mas muitas fórmulas ali já não funcionam mais, porque a realidade do mercado mudou.

- Setores desaparecem. Empresas quebram. Economias envelhecem. Nada é imutável.

- A história tem um viés de sobrevivência: só vemos o que deu certo e durou. Ignoramos os milhares de casos que fracassaram.

- A economia é feita por humanos — e humanos mudam de comportamento com o tempo.

- Os dados históricos são úteis, mas perigosos se você esquecer que o mundo de hoje não é o de ontem.

- A estabilidade é sempre temporária. O normal é a mudança — e isso exige humildade e adaptação.

Capítulo 13 – Margem para Imprevistos

Mais importante que prever é sobreviver. Ter uma margem de segurança protege contra crises, erros e surpresas. A psicologia financeira resumo deste capítulo reforça: não é sobre adivinhar o futuro, mas se preparar para ele com prudência e reservas suficientes.

- A melhor parte de um plano é ter um plano para quando o plano não estiver saindo como planejado.

- O universo dos investimentos é governado pela probabilidade, não pela certeza. É preciso aceitar que o mundo é imprevisível e que o futuro raramente segue um roteiro exato.

- Ter humildade para admitir que você não sabe o que vai acontecer é um diferencial — e isso te leva a tomar decisões mais prudentes.

- A margem de segurança existe para que você não precise prever com precisão. Ela é a rede que te protege quando o inesperado acontece.

- Guardar dinheiro para o que você não pode prever é mais inteligente do que guardar apenas com um objetivo específico em mente.

- Quem tem dinheiro suficiente para sobreviver à maré de azar tem uma vantagem gigantesca sobre quem perde tudo diante de um contratempo.

- O erro não está em errar — o erro está em se expor de forma que um erro te tire do jogo.

- Você pode amar o risco, mas não deve amar a falência. A diferença entre os dois pode estar em um detalhe de timing.

- Se você tem 95% de chance de dar certo e 5% de dar errado, precisa entender que em algum momento da vida algo vai dar errado. E se esse erro for a falência, os outros 95% não valeram a pena.

- Um proprietário que foi à falência em 2009 perdeu a chance de aproveitar os melhores preços dos imóveis em 2010 — ele estava fora do jogo.

- É preciso sobreviver para ter sucesso. Tudo o que pode quebrar, um dia vai quebrar — e se você depende disso para viver, precisa ter um plano B.

- É impossível prever ou se proteger contra erros desconhecidos. Eles não passam pela sua cabeça — mas ainda assim acontecem.

- A margem de segurança te protege de eventos absurdos, improváveis e inimagináveis. E são esses eventos que, quando acontecem, mudam tudo.

- Muitas pessoas confiam demais em planilhas e previsões. Mas as previsões raramente se concretizam do jeito esperado.

- Existe uma expectativa de que o retorno futuro dos investimentos será cerca de um terço menor do que os retornos históricos. Isso exige mais prudência e menos otimismo cego.

- Você pode usar retornos históricos para projetar a aposentadoria. Mas se esses retornos não se repetirem, você estará vulnerável — por isso, sempre tenha uma margem de segurança.

- A volatilidade também precisa estar contemplada na margem de segurança. O mercado oscila, e quem está preparado não se desespera.

- Um erro clássico é depender apenas do contra-cheque para se sustentar. Uma única fonte de renda é uma vulnerabilidade disfarçada de estabilidade.

- Se o futuro for igual ao passado, ou até melhor, a margem de segurança vai te surpreender positivamente. Mas se for pior — e pode ser —, ela vai te salvar.

Capítulo 14 – Você vai mudar

Seus objetivos vão evoluir. A psicologia financeira mostra que decisões de longo prazo devem considerar que você será uma pessoa diferente no futuro. A flexibilidade para mudar de ideia sem culpa é um sinal de maturidade financeira e pessoal.

- As pessoas mudam com o tempo. Desejos, metas, interesses e prioridades evoluem — e isso impacta diretamente sua vida financeira.

- Planejar para o futuro é difícil porque você não sabe quem você será no futuro. Isso não é falta de clareza — é a natureza humana.

- Muitas decisões financeiras de longo prazo são feitas por uma “versão antiga” de você. E essa versão pode não ter nada a ver com quem você se torna.

- A probabilidade de seus desejos mudarem é alta. O que faz sentido hoje pode não fazer amanhã.

- É por isso que adultos pagam caro para remover tatuagens que, quando jovens, pagaram caro para fazer. Isso não é contradição — é transformação.

- Temos que ter dois cuidados essenciais ao tomar decisões de longo prazo:

- Presumir que você vai aceitar trabalhar muito e ganhar pouco no futuro pode ser a chave da infelicidade.

- Evite tomar decisões que te prendam a um único caminho. Mantenha espaço para mudar de ideia.

- Presumir que você vai aceitar trabalhar muito e ganhar pouco no futuro pode ser a chave da infelicidade.

- É preciso evitar que o nosso eu do futuro se torne prisioneiro do nosso eu do passado — como se um desconhecido estivesse tomando decisões por você.

- Mudar de ideia não é sinal de fraqueza. É sinal de crescimento.

- Muitas pessoas se sentem culpadas por abandonarem metas antigas. Mas mudar de rota é natural — e saudável.

- Abandone metas que não fazem mais sentido para você antes que elas prejudiquem o seu futuro.

- Flexibilidade não é indecisão. É sabedoria. Ter liberdade para mudar de ideia pode ser mais valioso do que qualquer plano.

- Quanto mais rígido for seu plano, maior a chance de se tornar refém dele.

- É mais útil ter planos financeiros com pontos de escape do que criar promessas inquebráveis.

- “Fazer sacrifícios hoje para conquistar algo no futuro” só funciona se você ainda quiser esse algo quando o futuro chegar.

- Você pode estar economizando para um estilo de vida que não vai mais querer daqui a dez anos — e tudo bem.

- A liberdade de adaptar sua vida a novas vontades é uma forma de sucesso.

- Os desejos humanos são como uma linha do tempo em constante revisão. Investimentos, carreira, consumo e aposentadoria precisam considerar essa instabilidade.

- O objetivo não é seguir um plano perfeito — é construir uma vida que acompanhe sua evolução.

Capítulo 15 – Nada é Grátis

Tudo tem um custo. O livro A Psicologia Financeira ensina que grandes retornos exigem pagar o preço: volatilidade, tempo, paciência. Muitos abandonam o plano por não aceitarem esse custo invisível. Reconhecer que desconforto faz parte do processo é um passo essencial para crescer financeiramente.

- Todo trabalho parece fácil quando não é você que está fazendo.

Subestimamos o esforço dos outros porque não sentimos na pele os desafios enfrentados. O que é simples para quem assiste pode ser complexo para quem executa. - Os desafios de quem está no centro da arena são invisíveis para a plateia.

Como no investimento, as dores, pressões e riscos não são percebidos por quem observa de fora. É fácil julgar sem saber o que está em jogo. - Você não pode ter a recompensa sem pagar o devido preço.

Toda conquista tem um custo — seja tempo, disciplina, risco ou paciência. Não existe retorno gratuito. - Investir não é só sobre retorno, mas sobre suportar o preço.

Volatilidade, medo, incerteza e tempo são o preço invisível que vem com bons retornos. E quem não está disposto a pagar esse preço não colhe os frutos. - O desempenho médio dos investimentos supera o desempenho estratégico que você pode querer adotar em momentos de dificuldade.

Tentar “pular fora” nos piores momentos pode sabotar seus retornos. Muitas vezes, seguir com disciplina — mesmo em retornos medianos — traz mais resultado do que tentar ser esperto nos altos e baixos. - A maioria das pessoas quer retorno sem pagar o preço.

Isso leva a frustração, decisões impulsivas e abandono precoce da estratégia. - Descubra o preço e pague-o.

Aceite que haverá desconforto, aceite que o caminho não será sempre suave. O sucesso está reservado para quem persiste mesmo com o custo emocional e psicológico do processo.

Capítulo 16 – Você e eu

Cada pessoa joga um jogo diferente. A psicologia financeira afirma que comparar decisões financeiras com as de outros é um erro. O importante é saber qual jogo você está jogando e ser fiel à sua estratégia, mesmo que pareça diferente das escolhas populares.

- As pessoas veem o mercado de formas diferentes, porque têm objetivos diferentes.

Um investidor de longo prazo enxerga oportunidades onde um especulador enxerga risco — e vice-versa. - O mercado é um amontoado de decisões conflitantes e contraditórias que fazem sentido para quem as toma.

Não é um espaço homogêneo, e tentar entender o comportamento coletivo com uma única lógica é ineficaz. - Muitas pessoas tomam decisões financeiras baseadas em necessidades de curto prazo, mesmo que prejudiquem o longo prazo.

Isso não é irracional — é o reflexo de uma realidade emocional ou financeira momentânea. - Boa parte da frustração no mercado financeiro vem de comparar sua estratégia com a de outras pessoas que jogam um jogo diferente do seu.

- Ruídos e volatilidade são causados por investidores que buscam lucro no curto prazo.

Eles precisam reagir a todo movimento. Já o investidor de longo prazo deve filtrar esse ruído e manter a disciplina. - A tentação de copiar outras estratégias é perigosa.

Você não conhece os objetivos, prazos ou tolerância ao risco de quem você tenta imitar. - O erro mais comum é usar informações de curto prazo (como manchetes ou oscilações diárias) para tomar decisões de longo prazo.

- Evite se comparar com outros investidores.

O jogo que você joga é único — suas prioridades, limitações e objetivos são diferentes. - Ser influenciado por alguém que joga outro jogo é como mudar sua dieta com base em um atleta profissional — pode não funcionar para você.

- Investir bem é, em parte, ignorar o que não diz respeito ao seu jogo.

O foco deve ser em construir um plano que funcione para você, e não em vencer os outros.

Capítulo 17 – A Sedução do Pessimismo

O pessimismo soa inteligente, mas paralisa. Más notícias chamam atenção, mas raramente contam a história completa. A Psicologia Financeira mostra que progresso acontece em silêncio, enquanto crises fazem barulho. Ter equilíbrio emocional ajuda a manter a perspectiva correta.

- O pessimismo soa mais inteligente que o otimismo.

Quando alguém se desespera enquanto a maioria está esperançosa, ele é visto como sábio — mesmo sem evidências claras de que está certo. - O dinheiro afeta a todos.

Diferente de eventos localizados como um furacão, uma crise financeira atinge todos ao mesmo tempo. Isso torna seus efeitos mais amplos e assustadores. - Um evento climático pode destruir um estado. Uma crise econômica afeta uma nação.

Por isso, os riscos financeiros são percebidos como mais ameaçadores do que os naturais — mesmo que os danos materiais sejam semelhantes. - Más notícias vendem mais que boas notícias.

A imprensa, os especialistas e os investidores são atraídos pelo alarde — porque o medo chama mais atenção do que a esperança. - O pessimismo ignora uma verdade essencial: ameaças incentivam soluções.

Desafios provocam reações, adaptações e inovações — e isso move a humanidade para frente. - Pessoas se corrigem. Pessoas se adaptam.

O sistema responde às crises com mudanças e ajustes. O problema pode ser grande, mas a resposta costuma ser proporcional. - O progresso é lento demais para ser percebido e os revezes são rápidos demais para serem ignorados.

Isso distorce a nossa percepção, fazendo parecer que estamos sempre em crise — quando, na verdade, há avanços constantes acontecendo no pano de fundo.

Capítulo 18 – Quando Você Acredita em Qualquer Coisa

Histórias encantam mais do que estatísticas. Este capítulo alerta para os perigos de acreditar em soluções mágicas. O livro A Psicologia Financeira lembra que decisões financeiras não devem se basear em promessas, mas em estratégias sólidas e realistas.

- Histórias são mais encantadoras do que estatísticas.

As pessoas se conectam com narrativas, não com números. É mais fácil acreditar em uma boa história do que em uma fórmula matemática. - Muitas vezes acreditamos em algo não porque é verdade, mas porque queremos desesperadamente que seja verdade.

A vontade de encontrar respostas nos leva a aceitar crenças frágeis. - Se você precisa de uma solução e ninguém tem uma, você vai acabar acreditando em qualquer coisa.

A necessidade cria credulidade — especialmente em momentos de desespero. - O charlatanismo financeiro é mais aceito do que outros tipos porque oferece promessas de retorno rápido, palpável e financeiro.

As recompensas são tangíveis, o que torna a fraude mais atraente e mais fácil de se espalhar. - Esperar o pior é tão doloroso que preferimos acreditar em qualquer coisa que nos diga que tudo ficará bem.

A negação é um mecanismo emocional de sobrevivência. - Queremos que o mundo faça sentido, então contamos histórias para nós mesmos.

Mesmo que essas histórias sejam falsas ou incompletas, elas nos dão conforto e estrutura. - Confiamos no que sabemos e negligenciamos o que não sabemos — e isso nos torna excessivamente confiantes nas nossas crenças.

Ignorar o desconhecido é um dos maiores riscos da tomada de decisão. - Empreendedores tendem a focar demais nos seus próprios planos e negligenciar a concorrência.

O entusiasmo com a própria ideia pode gerar uma visão míope, ignorando fatores externos importantes que influenciam os resultados.

Capítulo 19 – Retrospectiva

Aqui, o autor resume tudo: humildade, disciplina, poupança, liberdade e estratégia. A Psicologia Financeira é uma bússola para navegar no mundo real do dinheiro — onde as emoções pesam mais que os números. Aprender a jogar no longo prazo é a grande lição.

Aprendizados principais do capítulo:

- Seja humilde no sucesso e compassivo no fracasso. Nada é tão bom nem tão ruim quanto parece. Sorte e risco existem e influenciam mais do que percebemos.

- Menos ego, mais fortuna. Fortuna é o que você não vê — o dinheiro que você não gastou. Para construí-la, é preciso gastar menos do que ganha, mesmo quando parecer que você pode gastar mais.

- Durma em paz. Suas decisões financeiras devem respeitar seu perfil emocional. Não importa se são as mais rentáveis no papel — elas precisam te trazer tranquilidade.

- Amplie seu horizonte de tempo. O tempo cura erros, valoriza o que é consistente e minimiza a influência da sorte. Ele é a força mais poderosa nos investimentos.

- Aceite que muitas coisas darão errado. A minoria dos acertos é responsável pela maioria dos resultados. O importante é que o conjunto funcione.

- Use o dinheiro para ter controle sobre o seu tempo. Liberdade de agenda é um dos maiores dividendos que o dinheiro pode pagar.

- Seja gentil, não ostente. O que você realmente busca com um carro ou relógio caro é respeito — e isso vem mais da sua atitude do que das suas posses.

- Guarde dinheiro. Só guarde. Não precisa de um motivo. A imprevisibilidade da vida exige reservas para o que você não consegue prever.

- Defina o preço do sucesso — e esteja disposto a pagá-lo. Incerteza, dúvida e arrependimento são taxas, não punições. E vale a pena pagá-las por um futuro melhor.

- Faça da margem para imprevistos algo sagrado. Ela é o que te mantém no jogo. E estar no jogo por tempo suficiente é o que gera resultados extraordinários.

- Evite decisões extremas. Porque seus desejos vão mudar — e decisões radicais podem gerar arrependimento no futuro.

- Assuma riscos com tempo. Mas evite riscos que podem te tirar do jogo de forma definitiva. Sobrevivência é a base da continuidade.

- Saiba qual jogo está jogando. E evite comparar suas escolhas com quem joga outro jogo — isso gera decisões equivocadas.

- Aceite o caos. Pessoas inteligentes podem discordar porque vivem realidades e objetivos diferentes. Não existe “a” resposta certa — existe a resposta que funciona para você.

Capítulo 20 – Confissões

Neste último capítulo do livro A Psicologia Financeira, o autor compartilha sua própria estratégia, baseada em simplicidade, segurança e independência. Ele reforça que cada pessoa deve encontrar o que funciona para si, e que não há uma única fórmula de sucesso.

- Apenas me mostre o que você faz com o seu dinheiro

- Essa é uma enorme lacuna que existe que é, o que as pessoas sugerem que você faça e o que elas realmente fazem

- A diferença entre o que uma pessoa sugere que você faça e o que essa pessoa faz por si mesma nem sempre é uma coisa ruim. Ela apenas ressalta que, ao lidar com questões complexas e emotivas que afetam você e sua família, não existe uma única resposta certa

- Metade de todos os administradores de carteiras de fundos mútuos dos Estados Unidos não investe um centavo do próprio dinheiro nos fundos

- Um dos princípios básicos maximizar os retornos, mas sim de minimizar a chance de decepcionar um cônjuge ou um filho

- Você precisa descobrir o que funciona para você

- Eis aqui o que funciona para o autor

- O autor prioriza independência financeira, não riqueza extrema. Quer liberdade para viver nos próprios termos.

- Vive com simplicidade, mesmo tendo aumentado a renda. Isso garante alta taxa de poupança e tranquilidade.

- Comprou a casa à vista e mantém 20% dos ativos em dinheiro — decisões emocionalmente razoáveis, ainda que tecnicamente imperfeitas.

- Economiza sem um objetivo específico, apenas para estar preparado para imprevistos e manter a composição atuando.

- Investe 100% em fundos de índice de baixo custo, com foco em poupança alta, paciência e otimismo no longo prazo.

- Seu patrimônio é composto por casa, conta corrente e fundos de índice. Acredita que simplicidade funciona melhor do que estratégias complexas.

Sucesso financeiro, para ele, é viver com paz de espírito e tomar decisões compatíveis com sua realidade — mesmo que não sejam as mais “certas” no papel.

Quer ver mais postagens como essa? Acesse nosso instagram.

Compre o livro agora mesmo e mergulhe nas histórias e lições que vão transformar sua forma de pensar sobre dinheiro.

Escolha hoje dar o próximo passo com orientação e estratégia!

Invista no seu desenvolvimento pessoal e profissional com apoio especializado.

Conheça nossos serviços e soluções personalizadas para transformar suas ideias, sua carreira e seus resultados com propósito e impacto.